Il dr. STEA è un pm di Cuneo, affetto forse da una forma di schizofrenia. che è corso in aiuto del collega dr PESUCCI, che sostiene come la PIXELHOM – oramai in liquidazione giudiziaria a causa di una palese situazione di bancarotta fraudolenta creata dall’amministratore ASTESANA con la complicità attiva del socio unico CESANO – svolge una normale attività imprenditoriale, sebbene vi sia stato lo svuotamento delle casse sociali in cui residuano 3,26 euro a fine luglio 2022, e sono stati fatti scomparire i 142139 euro che l’ing. SCASSA ha versato in esse, senza che nessun lavoro fosse mai stato eseguito per i due cantieri da lui appaltati, come accertato dal Tribunale di Torino con l’Ordinanza emessa dalla Terza sezione civile che concede all’ing. SCASSA il sequestro conservativo di di 142139 di tutti i veni mobili ed immobili della PIXELHOM .

Il dr. STEA ha chiuso infatti le indagini relative all’ing. SCASSA in ordine al reato di diffamazione nei confronti del sig. CESANO instaurato dopo la querela di quest’ultimo, cui ne avrebbe fatto seguito una seconda dello stesso ASTESANA.

L’ing. SCASSA, cui è stata notificato il 10/3/2023 l’avviso di chiusura delle indagini ex art 415 bis cpp, ha risposto con una memoria in cui ha spiegato l’allucinante situazione che si è creata presso la Procura della Repubblica di Cuneo

Si tratta di due onorabili persone, ovviamente sia detto per scherzo.

Il contenuto dell’avviso di conclusione delle indagini ex art 415 bis cpp con riferimento al proc. pen. nRG 5135/22 che vede l’ing. SCASSA indagato per diffamazione continuata ai danni del CESANO è davvero clamoroso in quanto intessuto di clamorose menzogne indegne di un magistrato, come lo sono le modalità che hanno portato il pm a divulgare ai quattro venti l’invio di tale avviso con 12 giorni di anticipo rispetto al giorno in cui è stato notificato allo scrivente

Anzitutto Il punto qui non è nel fatto di palese evidenza che la Procura di Cuneo stia facendo squadra attorno al pm dr. PESUCCI, querelato dall’ing. SCASSA per farla “pagare cara” a quest’ultimo, in quanto da una parte si nega la macroscopica serie di reati di cui è rimasto vittima, bloccando da oramai 9 mesi i procedimenti penali radicati a seguito della sue querele, abbandonati senza indagini a se stesse per la felicità dei sigg. ASTESANA, GUERRIZIO e CESANO, mentre in meno di 2 soli mesi dalla data del deposito delle querele del duo criminale CESANO – ASTESANA (si perché il pm ha raccontato in giro che esiste anche una seconda querela per diffamazione dell’ASTESANA contro l’ing. SCASSA – proc pen n° RG 5138/2022) si è pronti a chiedere la citazione diretta a giudizio dell’ing. SCASSA per diffamazione nei confronti dei due delinquenti, due individui 29enni che appena poco più che ventenni aprivano e chiudevano società esterovestite in Slovenia, insomma due autentici vannamarchi dell’edilizia.

Quindi, come l’ing. SCASSA aveva previsto nel manifesto in cui raccontava la sua dolorosa e scandalosa vicenda,che è stato affisso in alcuni punti a Torino e Cuneo, è finalmente venuto il momento in cui al posto dei super-truffatori si processano i truffati colpevoli di aver richiesto giustizia (doc. n° 4)

E’ una schifezza micidiale!

Per il resto Il “tifoso” pm dr. STEA ha anzitutto violato il segreto istruttorio, comunicando a terzi oltre all’imputato e al difensore d’ufficio, la notizia dell’avviso di conclusione nelle indagini. Anzi, questi terzi già erano a conoscenza della notizia il 27 febbraio u.s. perché a loro comunicata direttamente dal dr. STEA, mentre all’indagato la notizia è stata notificata soltanto il 10/3/2023. Qui pare si configuri un classico abuso d’ufficio

Ma è clamoroso il contenuto intriso di menzogne dell’avviso di conclusioni indagini che sembra deporre per una patologia mentale del pm dr. STEA o per un’ipotesi di corruzione in atti giudiziari

Incredibilmente, nell’avviso di garanzia si legge che l’ing. SCASSA ha aperto un blog su internet in cui racconta la grave truffa di cui è rimasto vittima, perseguendo un disegno criminoso, dopo che erano state archiviate le sue denunce. Leggiamo infatti:

ll Pubblico Ministero, dr Pier Attilio Stea,

Visti gli atti del procedimento n.5135/22 R.G. notizie di reato, nei confronti di SCASSA Angelo.. indagato in ordine al delitto di cui all’art. 81l c 2, 595 c1 c2 c3 c.p. perché, con più azioni esecutive di un medesimo disegno criminoso, vistosi archiviare Ie sue denunce-querele contro (tra gli altri anche) CESANO Michele, ne offendeva la reputazione non solo registrando il sito www.supertruffatorial110percento in data 14.8.22….

Ma siamo impazziti?

Qui il pm è in piena fase di delirio. Riferisce che ad agosto 2022 erano già archiviati i due proc. pen. nati dalle querele depositate dallo scrivente, il quale, per ritorsione, avrebbe aperto il blog.

In realtà i due proc. pen. che sono aperti presso la Procura di Cuneo, e che derivano dalle due querele dell’ing. SCASSA – la prima depositata a Torino il 7/6/2022 e la seconda a Cuneo il 27/6/2022 – sono entrambi aperti rispettivamente con il n° RG 3701/22 e con il n° RG 2612/22: Il dr. STEA lo sa benissimo perché ha chiesto l’archiviazione per motivi meramente giuridici (litispendenza) del proc. pen. n° 3701/22 il 10/1/2023 e non è ancora stata fissata l’udienza di opposizione

L’avviso di conclusione delle indagini del dr. STEA prosegue poi con motivazioni caotiche, rectius con una classica insalata di parole, in cui si legge:

Lo SCASSA pubblicava, con ripetuti aggiornamenti (ultima al 13.11.2022), le sue personali considerazioni sulla vicenda relativa all’appalto lavori commissionati alla PIXELHOM S.r.l. nel quadro di più richieste di contributo al 110% da presentarsi nel suo interesse per uno stabile in Cambiano ed uno in Dronero, tradottesi in pagamenti e richiesta di ulteriori esborsi da parte sua per decine di migliaia di euro, senza avvio delle procedure per i bonus fiscali, blocco delle procedure di finanziamento bancario e mancata realizzazione di opere edilizie proporzionate ai pagamenti ricevuti

Purtroppo per il dr. STEA non si tratta di personali convinzioni, ma del contenuto dell’Ordinanza dell’8/3/2023 del Tribunale di Torino a chiusura del ricorso n° 15418/22 ex art 671 cpc dell’8/3/2023 , in cui si legge (doc. n° 5, citato).

il denaro versato da Scassa è stato prelevato dalla società PIXELHOM srl e sottratto alla garanzia del credito: sul conto risulta un saldo di soli € 3,26. Non è in alcun modo emerso che l’importo versato da Scassa sia stato investito nei suoi cantieri di Dronero e Cambiano.

In conclusione, va accolta la domanda del ricorrente di concessione del sequestro conservativo limitatamente all’importo richiesto di € 142.139,00.

Si rileva che della PIXELHOM srl il CESANO non è un socio qualsiasi quale parrebbe dal tenpre dell’avviso ex art 415 bis, ma ne è il SOCIO UNICO.

Per comprenderlo bisogna considerare la società PIXELHOM e la sua storia: come si desume dal fascicolo camerale storico della medesima (doc. 19), nonché dall’atto costitutivo prodotto quale doc. 33 e dal verbale di delibera assembleare, la società resistente è stata costituita il 23/12/2020 (rogito notaio Francesca D’Angelo di Udine) con la denominazione di SILVERME Srl, sede in Treppo Grande (UD) ed era (ed è tutt’ora) una società a responsabilità limitata semplificata unipersonale, costituita da un unico socio, sig. Michele CESANO, nato a Torino il 08/02/1994, di professione Tabaccaio, come si vede dalla sua scheda personale , con capitale sociale di € 500,00 e avente quali amministratori il sig. Marco ASTESANA, nato a Savigliano il 29/01/1994, e il sig. Christian LANZUTTI, nato a Cividale del Friuli il 06/06/1975.

Con delibera assembleare presa con atto pubblico del 10/03/2022 (appena 3 giorni prima della conclusione del contratto con l’ing. SCASSA), la SILVERME mutava la propria denominazione in PIXELHOM Srl mantenendo la propria qualità di società a responsabilità limitata semplificata unipersonale, il proprio unico socio sig. CESANO e, a causa delle dimissioni del sig. LANZUTTI, unico amministratore nella persona del sig. ASTESANA; inoltre variava la propria sede sociale da Treppo Grande (UD) a Cuneo, Via F.lli Ramorino n. 12. Incredibilmente dunque la registrazione al Registro delle Imprese avveniva soltanto il 23/3/2022, ovvero sette giorni dopo la firma del contratto

Da quanto sopra emerge come società del CESANO sia di fatto una s.r.l. semplificata unipersonale con un capitale sociale pressoché inesistente (€ 500,00), il cui socio unico è in realtà un tabaccaio di Cuneo di 29anni, che non si comprende per quale ragione detenga le quote di una srl costituita a Udine. Anche l’amministratore ha 29 anni.

Di fatti nella PIXELHOM – SILVERME il CESANO (socio unico) e l’ASTESANA (amministratore) sono come il gatto e la volpe) ed il GUERRIZIO che è di fatto socio occulto esercita la funzione – essendo ingegnere ancorché tecnicamente indegno, per i motivi di cui infra . di i’infinocchiatore” dei malcapitati clienti, cui al PIXELHOM carpisce cospicui acconti per svolgere lavori edilizi che non vengono mai eseguiti.

Proprio pochi giorni fa è giunta la notizia del pieno accoglimento da parte del Tribunale di Torino del ricorso ex art 671 cpc per il sequestro conservativo presentato dall’ing. SCASSA (doc. n° 5) dei beni mobili ed immobili della PIXELHOM srl. Infatti il giudice del ricorso n° 15418/2022 dr.ssa BOSCO si è così definitivamente pronunciata, ritenendo sussistenti i due requisiti necessari a fondamento della concessione del sequestro, ovvero il fumus boni iuris, ossia la probabile esistenza del credito ed b. il periculum in mora, ossia il fondato timore che il creditore perda la garanzia del proprio credito: ed è notorio che l’onere probatorio di entrambe le circostanze grava sull’attore ing. SCASSA che o ha pienamente assolto: .

Scrive infatti il giudice nell’ordinanza ex art. 669 sexies c.p.c. dell’8/3/2023 (doc. n° 5)

a. Sul fumus boni iuris

……..

È stata pertanto espletata CTU al fine di verificare lo stato dei cantieri

Dalla perizia tecnica è emerso che:

- Alla data del 31.5.2022 (data delle dimissioni del direttore dei lavori ) PIXELHOM S.R.L. era in ritardo nell’esecuzione dei lavori in entrambi i cantieri di Dronero e Cambiano. Nel cantiere di Cambiano era stato depositato del materiale (1 giornata di lavoro) ed era stato realizzato, non completamente e in difformità alle norme vigenti in materia di sicurezza, un solo lato di ponteggio (1 giornata di lavoro) per complessive 2 giornate di lavoro su 91 previsti contrattualmente. Nel cantiere di Dronero era stata realizzata la demolizione, in difformità al progetto, di parte del fabbricato per una durata stimata di 2 giorni lavorativi a fronte di 141 previsti contrattualmente.

- I lavori di demolizione eseguiti nel rustico di Dronero non sono conformi al progetto e richiedono la realizzazione di un ponteggio strutturale per la messa in sicurezza oltre ai costi necessari per la ricostruzione delle parti demolite e oneri professionali per complessivi € 56.000,00.

- A seguito delle dimissioni dell’ing. Rocco Guerrizio (direttore dei lavori), l’impresa avrebbe potuto procedere, sotto la supervisione del geom. Occelli, in qualità di progettista architettonico, direttore dei lavori, e coordinatore della sicurezza, alle seguenti opere:

- sistemazione del ponteggio in ottemperanza a quanto rilevato dallo Spresal e completamento dello stesso;

- realizzazione del cappotto.

Nel frattempo, lo SCASSA avrebbe dovuto individuare un nuovo professionista per gli adempimenti legati al superbonus.

- Anche con riferimento al cantiere di Dronero, l’impresa avrebbe potuto eseguire gli interventi previsti dal progetto sotto la direzione lavori del geom. Occelli e del progettista e direttore lavori delle opere strutturali. Infatti, per il cantiere di Dronero era prevista la realizzazione di importanti opere strutturali prima della realizzazione delle opere impiantistiche afferenti all’attività dell’ing. Rocco Guerrizio.

- Relativamente al ponteggio del cantiere di Cambiano, il CTU ha precisato che le prescrizioni della ASL non richiedevano alcun costo per la messa in esecuzione; la voce descrittiva riportata nel computo metrico indicava esplicitamente che questa comprendeva l’opera finita a perfetta regola d’arte e pertanto l’attività richiesta era già prevista nei costi del ponteggio stesso. In particolare, osservava che si trattava di prescrizioni elementari e di base riportate su tutti i libretti di installazione dei ponteggi e note a tutti gli operatori del settore.

- Il valore complessivo delle opere eseguite e del materiale rinvenuto in cantiere nel corso del sopralluogo è pari a € 7.224,40 di cui € 3.562,00 riferiti a prodotti non conformi al progetto e € 3.662,40 di prodotti conformi per il cantiere di Cambiano e di € 22.800,00 quale valore contrattuale delle opere di demolizione del cantiere di Dronero eseguite però in difformità al progetto, la riduzione in pristino delle quali è stata stimata in € 56.000,00 oltre oneri. Rispetto al ponteggio, ha rilevato che il valore economico della lavorazione eseguita è nullo in quanto non conforme e l’utilizzo è stato in ogni caso interdetto da parte dello Spresal.

La perizia tecnica espletata ha dunque confermato la fondatezza del fumus boni iuris posto a fondamento della domanda di sequestro.

È infatti emerso che, pur a fronte dei cospicui acconti ricevuti dallo SCASSA, come si evince dai bonifici sub doc. 3 – 5 e 7 di parte ricorrente, la PIXELHOM S.R.L. ha eseguito la propria attività in ritardo ed in completa difformità rispetto ai progetti. Infatti, nel cantiere di Cambiano ha costruito soltanto un ponteggio parziale ed in difformità alle norme sulla sicurezza, ed ha demolito il rustico di Dronero in maniera totalmente errata, cagionando altresì un ingente danno di circa € 56.000,00 oltre oneri. PIXELHOM ha poi acquistato materiale solo in minima parte conforme ai progetti.

La stessa appaltatrice ha poi sospeso i lavori di ristrutturazione quando, invece, avrebbe potuto/dovuto proseguirli sotto la direzione del geometra Occelli, nell’attesa che SCASSA nominasse un nuovo direttore lavori, in sostituzione dell’ing. Guerrizio.

- b. Sul periculum in mora

Lo SCASSA ha assolto all’onere su di lui incombente di provare la sussistenza del periculum in mora, attraverso i seguenti documenti:

- Dalla visura camerale sub doc. 19 di parte ricorrente, risulta che la PIXELHOM S.R.L. possiede un capitale sociale di soli € 500,00;

- Dalle visure catastali sub doc. 23 di parte ricorrente, risulta che né la società, né il socio unico né l’amministratore unico possiedono beni immobili o terreni;

- Dal doc. 24 di parte ricorrente, emerge che sul conto corrente bancario IT 27I0845010201000000023840 presso Banca Alpi Marittime Credito Cooperativo intestato PIXELHOM, sul quale era stato effettuato dallo SCASSA il versamento di € 142.139,00, residuano soltanto € 3,26.

Suddetti elementi sono sufficienti a concludere che la PIXELHOM verte in una situazione immobiliare e patrimoniale verosimilmente incapiente e tale da ritenere fondato il timore dello SCASSA di perdere eventuali garanzie del proprio credito. Peraltro, il denaro versato da Scassa è stato prelevato dalla società e sottratto alla garanzia del credito: sul conto risulta un saldo di soli € 3,26. Non è in alcun modo emerso che l’importo versato da Scassa sia stato investito nei suoi cantieri di Dronero e Cambiano.

In conclusione, va accolta la domanda del ricorrente di concessione del sequestro conservativo limitatamente all’importo richiesto di € 142.139,00.

Il Giudice dr.ssa BOSCO con l’ordinanza riportata nelle sue parti fondamentali ci sta dicendo – con traduzione in campo penalistico – che la PIXELHOM ha fatto appropriazione indebita dei capitali dell’ing. SCASSA per la concorrenza di 142139 € , di cui è stato disposto il sequestro conservativo, ovvero che emerge in modo prepotente l’esistenza dell’associazione a delinquere ASTESANA – GUERRIZIOO – CESANO dall’insieme delle emergenze rilevate (pretestuosa sospensione dei lavori, predazione dell’ingente cifra di 142139 €, demolizione allucinante di un immobile di Dronero. le cui fotografie riportate in CTU ci ricordano le case bombardate dell’Ucraina)

Per ben tre volte l’ing. SCASSA aveva richiesto, in proprio e tramite un avvocato, la restituzione dei capitali versati alla PIXELHHOM, senza ricevere alcuna risposta in merito, con evidente violazione dell’art 646 cp.

Non soltanto ma risultanze della CTU (doc. n° 42) e le motivazioni dell’Ordinanza del Tribunale di Torino (doc. n° 5, citato) ci dicono che siamo in presenza di altri due gravi reati , ai quali sono rimasti completamente indifferenti in menefreghisti pm dr. PESUCCI e dr. STEA della Procura di Cuneo.

Infatti la CTU ha evidenziato che la società PIXELHOM versa in condizione di dissesto finanziario – siamo oramai in aperta bancarotta fraudolenta – alla luce di quanto emerge dall’esame dell’estratto conto corrente il c/c presso Banca Alpi Marittime Credito Cooperativo di Carrù con IBAN IT27I0845010201000000023840, i cui tabulati sono stati acquisiti in indagine (doc. n° 2) dove residuano 3.26 euro dei 142139 € versati dall’ing. SCASSA alla PIXELHOM, posto che come osserva il Giudice nell’ordinanza citata .

Non è in alcun modo emerso che l’importo versato da Scassa sia stato investito nei suoi cantieri di Dronero e Cambiano.

- Dall’esame del c/c della PIXELHOM che, dal 15 marzo 2022 al 30 giugno 2022, i capitali versati in acconto a mezzo bonifico dall’ing. SCASSA per un totale di 142.139 € per oltre 48000 € sono stati direttamente autoriciclati dall’ASTESANA sotto forma di munifici “stipendi per l’amministratore”,(compensi da urlo che egli si auto attribuiva) con uno stillicidio di bonifici verso il proprio c/c privato, per ricariche della sua carta di credito prepagata, per prelievi al bancomat; altri 10600 € sono finiti in una sequela impressionante di acquisti su Amazon per giochi, droni, pc e sw/hw in genere in modo veramente compulsivo; altri 4600 € sono serviti per retribuire il padre Claudio, assunto fittiziamente come dipendente, essendo egli sempre stato di professione un flori e frutticultore.

Dallo svuotamento dei c/c della PIXELHOM (doc. n° 36) compiuto dall’l’ASTESANA, accertato durante le indagini emerge poi anche il reato di autoriciclaggio (art. 648 ter 1 c.p.) e di bancarotta fraudolenta (art. 216 della legge fallimentare) per il dissesto dei conti societari.

In totale ASTESANA ha distratto infatti direttamente e delinquenzialmente a proprio favore 63,000 € che, sommati ai 17000 spesi per l’acquisto di un furgone, portano ad oltre 80.000 gli euro ascrivibili ad una macroscopica appropriazione indebita, rectius ad un autentico auto-riclclaggio: tutto questo dopo aver perpetrato una truffa con ritmo incalzante, assieme al GUERRIZIO ed al CESANO, per ottenere le firme dei due contratti dell’ing. SCASSA, che sono state apposte il 16 marzo 2022 ed il 13 aprile 2022, ed aver tentato un’autentica estorsione nel giugno del 2022 ai danni dell’ing. SCASSA richiedendo il versamento di ulteriori 61.000 €, insistentemente richiesti nel breve volgere di pochi giorni per il cantiere di Dronero con l’emissione di una fattura in atti che faceva riferimento a lavori mai eseguiti per opere in cemento armato, tra cui fondazioni, cordoli, pilastri, solette, scale interne e costruzione del tetto con struttura in legno lamellare.

Tali atteggiamenti estorsivi sono stati posti in atto verso molti altri committenti tra cui si citano il sig. CERRITO, i sig. SAVIANO Laura e Giuzeppe, il sig. MERCANTI, l’Ing. ROVERI, delle cui vicende si è riferito con ampiezza di dettaglio ai supermenefreghisti pm dr. PESUCCI e dr. STEA

Alla luce della predetta CTU del Tribunale di Torino (doc. n°12) è emerso inoltre che il fabbricato di Dronero di proprietà dell’ing. SCASSA, demolito per conto della PIXELHOM, è ora divenuto collabente perché l’operazione è stata condotta non solo in difformità del progetto architettonico, ma anche in modo gravemente imperito, negligente e imprudente. La procura della Repubblica non dovrebbe essere indifferente alla circostanza che nella CTU è ampiamente documentata con corredo fotografico. Come ha spiegato, oltre che il CTU ing. MORICCA, anche l’ing. GAI, CTP dell’ing. SCASSA, con motivazione fatta proprio da consulente d’Ufficio che l’ha inserita nel corpo della CTU, è stato demolito , tra l’altro, tutto il solaio del primo piano che legava l’edificio, mentre prima occorreva posare ed incastrare nelle murature portanti perimetrali le 23 putrelle previste a progetto che costituivano la nuova ossatura della casa.

Come si legge anche nel corpo della perizia nemmeno un piano di demolizione predisposto dall’ing. GUERRIZIO che era direttore dei lavori e che ha acconsentito a che la demolizione venisse eseguita prima della presentazione della SCIA in Comune

Qui in ogni caso il reato é quello punito dall’art 434 cp che recita nella parte:

Chiunque, fuori dei casi preveduti dagli articoli precedenti( commette un fatto diretto a cagionare il crollo di una costruzione o di una parte di essa ovvero un altro disastro) è punito, se dal fatto deriva pericolo per la pubblica incolumità, con la reclusione da uno a cinque anni………

Si prevede dunque un delitto a consumazione anticipata, prescindendo dall’effettivo verificarsi dell’evento.

Data la natura di reato di pericolo concreto, il pm ha tutti gli elementi per valutare la sussistenza del delitto.

Quella casa si affaccia su una strada ed ha dimensioni in pianta di 22 x 7 m circa: i muri perimetrali sono a forte rischio di crollo.

Ma anche qui i pm di Cuneo non hanno compiuto nessun accertamento

Infine è emerso di recente come nell’unico bilancio depositato dalla PIXELHOM SILVERME emerga in modo prepotente la falsità, laddove si legge nello stato patrimoniale che pe rl’intero 2021 – anno in cui la società è rimasta operativa in Friuli – la principale voce dell’attivo è costituita dai crediti (trattasi cioè delle fatture emesse a carico dei committenti dopo che erano già statiti carpiti loro robusti acconti dell’ordine di 50.000 – 33.000 euro per lavori mai eseguiti e che pertanto essi si rifiutavano di saldare, resosi conti della truffa in cui erano caduti. A fronte di queste voci, nel conto economico figuravano appena 23.000 euro di spese per la manodopera in un anno, il che equivale ad un costo inferiore a quello da sostenere per un solo operaio (vedasi l’unico bilancio, quello del 2021).

Non soltanto, ma in piena fase cautelare, durante il ricorso ex art ex art cpc quegli autentici criminali – così cari ai magistrati inquirenti che li hanno difesi in tutti i modi possibili , pensabili, ed immaginabili soltanto – hanno venduti i camion di proprietà della PIXELHOM, portando oramai le casse della società ad un dissesto irrefrangibile, od altre aver privato la medesima di quei pochi mezzi di produzione che si erano comprati con i soldi dei committenti, contro ogni elementare rispetto della regola che vuole che le attività fisse siano finanziate dal capitale peranente enon certo delle passività a breve.

Seguono le allucinazioni visive di cui soffre all’evidenza il pm dr. STEA, che sono anche accompagnate da un disorientamento temporale:

Scassa anche affiggendo in data 11.12.22 vari manifesti in più spazi pubblicitari nella” città di Cuneo con fotografie (tra cui quella del CESANO) riproposizione della vicenda e delle sue considerazioni, apostrofando CESANO, per il fatto di essere socio della PIXELHOM S.r.l., ditta appaltatrice dei lavori non realizzati, di essere un “finto impresario edile”, e “delinquente” in quanto da lui denunciato per i delitti di truffa aggravata dall’entità dell’importo del danno (art. 640, 61 n 7) c.p.), associazione a delinquere (art. 416 c.p.) oltre che dei delitti di appropriazione indebita (art. 646 c.p.) e di estorsione tentata (art. 629 c.p.) riferendo che, nonostante le sue denunce “i 3 criminali non sono ancora finiti in galera, pur avendo reiterato il reato. Questi 3 delinquenti continuata d porre in atto artifizi e raggiri per truffare i cittadini e lo Stato”. Fatti commessi in Cuneo 11 .12.2022 e in atto per il blog al 27.2.23

Occorre infatti osservare che il manifesto venne affisso su disposizione dell’ing. SCASSA per pubblico servizio nei confronti della popolazione: esso aveva infatti lo scopo di fornire un’informazione precisa a potenziali committenti e fornitori della PIXELHOM, per metterli in guardia contro le gravi truffe in cui sarebbero caduti. Si è semplicemente esercitato il diritto alla libertà di espressione ex art 21 della Costituzione. che discrimina ogni condotta lesiva posta in essere, ai sensi dell’art 51 cp.

Identico lo scopo del blog, grazie al quale, oltretutto, è stato possibile scoprire ulteriori truffe compiute dalla “banda” CESANO – ASTESANA – GUERRIZIO, autentica associazione a delinquere

Quanto alla definizione dei reati commessi dai tre, essa altro non è che la sintesi giuridica dei loro comportamenti, che nel blog sono lumeggiati con dovizia di particolari.

L’11/12/2022 non vi è stata alcuna affissione di manifesti.

CESANO non è “un socio”- come meglio si precisa infra della PIXELHOM; ma il “socio unico”della PIXELHOM, società che ha un capitale versato di 500 € e che ovunque ha ottenuto appalti ha realizzato esclusivamente truffe, ovvero ha carpito acconti anche ingenti ai committenti, senza realizzare alcuna ristrutturazione o riqualificazione energetica degli edifici, ma semmai li ha addirittura demoliti maldestramente, senza nemmeno pagarne i demolitori,

MICHELE CESANO; è , lo si ribadisce, un incallito delinquente che le truffe ha cominciato a farle costituendo e chiudendo a raffica società d.o.o. (srl slovene) e3esterovestite che sono tutte miseramente fallite.

l socio unico di una società a responsabilità limitata (s.r.l.) è responsabile per le obbligazioni contratte dalla società?

Infatti il codice civile ha recepito i dettami dalla XII Direttiva CEE in materia societaria (no. 89/667), fermo restando che il nostro ordinamento prevede la possibilità di costituire società a responsabilità limitata e società per azioni a socio unico.

In ogni caso il socio unico perde il beneficio della responsabilità limitata rispondendo illimitatamente delle obbligazioni contratte dalla società , solidalmente con questa ultima, al pari di quanto generalmente previsto per le società di persone, e questo nel caso in cui in caso di insolvenza della società: infatti , per le obbligazioni sorte nel periodo in cui l’intera partecipazione è appartenuta ad un unico socio, questo ultimo risponde illimitatamente con il proprio patrimonio qualora il capitale sociale non sia stato interamente liberato all’atto della costituzione: il CESANO nel nostro caso ha conferito soltanto 500 € per una srl,, quando avrebbe dovuto conferirne almeno 10.000.

Inoltre il socio unico, inoltre, risponde illimitatamente anche qualora non sia stata effettuata la pubblicità prescritta dal codice civile al fine di rendere i terzi edotti della compagine societaria. E’ il caso del CESANO che ha sistematicamente violato questa prescrizione codicistica; infatti la PIXELHOM non dichiara mai nulla circa la composizione della compagine societaria ed il capitale sociale.

Del resto, poco più che ventenni due truffatori CESANO e ASTESANA Hanno fatto gioco di squadra compiendo svariati delitti in Slovenia .

Il sig. T.V. possiede la doppia cittadinanza italiana e slovena, e descrive l’ASTESANA ed il CESANO alla stregua di un truffatori seriali, membri di un’associazione a delinquere che l’ASTESANA avrebbe costituito nel 2019 a CAPODISTRIA in SLOVENIA, dove avrebbe soggiornato per un paio di anni in modo continuativo, ossia tra il 2019 e la fine del 2020. Durante tale soggiorno costui, insieme a Michele CESANO (cui il VIGINI attribuisce il ruolo di complice e finanziatore dell’ASTESANA, di professione tabaccaio a Cuneo figlio adottivo di un’agiata famiglia), coetaneo dell’ASTESANA (sono ora entrambi 29enni) con C. F. G. (una sorta di truffatore travestito da costruttore edile con precedenti penali in Italia, ovvero con sentenza di Cassazione passata in giudicato), Christian LANZUTTI (che poi sarà coammministratore della SILVERME) e tal S.H. (con la doppia cittadinanza italiana e slovena) avrebbero costituito un’autentica associazione a delinquere, costituendo, tra l’altro società esterovestite, come la PARADEJES di CESANO – ASTESANA, di cui infra, che commercializzava lenti a contatto e la STIMA INVESTMENT di proprietà del C.F.G. ,.ma sui cui conti correnti delle quale, ove transitavano anche importanti capitali legati ad attività imprenditoriali che si svolgevano in Italia aveva delega adoperare proprio Marco ASTESANA, di fatto complice a tutti gli effetti con il G.

Il core business dell’associazione creata in Slovenia nel periodo 2019-2020 dai succitati signori era quello di costituire società esterovestite con sede in Slovenia, ma che operavano sul mercato italiano , senza tuttavia pagare le dovute imposte in nessuno dei due stati.

Si tratterebbe di soggetti che sono dei veri e propri missing trader costituenti un’associazione a delinquere che compie attività criminali transnazionali nata per truffare privati cittadini e lo Stato, ponendo anche in atto autentiche evasioni, elusioni e frodi fiscali..

Alla luce delle importanti e precise affermazioni del sig T.V., la grave truffa subita dall’ing. SCASSA, cui tramite artifizi e raggiri il trio ASTESANA – GUERRIZIO e CESANO carpisce 142139 €, distrugge la casa di Dronero che aveva un valore commerciale di 80.000 € e che ora è ridotta alla stregua di un rudere collabente, e gli fa perdere agevolazioni fiscali per 480.000 €, altro non sarebbe che l’ennesimo delitto posto in atto dai tre criminali con il background alle spalle che è stato descritto.

All’origine della SILVERME- PIXELHOM, società che si pubblicizzava come costruttrice e ristrutturatrice in ambito Superbonus 110% ex Decreto c.d. Rilancio n° 34 del 19/5/2020, convertito nella legge 77/2020 – che poi è divenuta PIXELHOM srl / dal 10/3/2022 con semplice mutamento di ragione sociale e di sede, dalla provincia di Udine a Cuneo, vi sarebbe il riciclaggio di parte dei proventi ottenuti dai due coamministratori ASTESANA e LANZUTTI, oltre che dal socio unico CESANO, durante il loro soggiorno in Slovenia coinciso con l’apertura di società esterovestite.

Non a caso il socio unico, sia della SILVERME sia della PIXELHOM è il sig. Michele CESANO, coetaneo dell’ASTESANA (sono entrambi 29enni) e come lui residente a Cuneo, dove esercita l’attività di tabaccaio: e il CESANO operava in stretto accordo con l’ASTESANA, anche lì come socio unico di società che ASTESANA amministrava.

All’ASTESANA, il LANZUTTI e il CESANO, si sarebbe poi aggiunto a Udine l’ing. Rocco GUERRIZIO; di Torino, che ha consentito alla SILVERME – PIXELHOM di entrare nel mega affaire del Superbonus 110% (Ecobonus e Sismabonus) redigente relazioni ex lege 10/91 che sono prodromiche all’ottenimento delle agevolazioni fiscali, ex Decreto Rilancio, compiendo false direzioni lavori e false asseverazioni all’ENEA in Friuli, posto che l’ingegnere delinquente non si è mai recato nei cantieri della SILVERME in quella regione,

Nel marzo 2022 si sarebbe creata una frattura tra i due coamministratori LANZUTTI e ASTESANA, con il primo che avrebbe accusato il secondo di avere svuotato le casse sociali, scappando via in Piemonte, dove peraltro è certo che abbia soggiornato anche il LANZUTTI, ch eha conosciuto infatti a Bernezzo (CN) il geom. OCCELI, il professionista utilizzato – senza retribuzione alcuna – dalla PIXELHOM per il deposito nei MUDE e SUE dei vari comuni dei cantieri le pratiche CILAS – SCIA. Non soltanto ma in acuni casi il geom. OCCELLI si è anche prestato alla soluzione fregolinesca del UERRIZIO in alcuni compiti tipo responsabile per la sicurezza in fase progettuale ed esecutiva, direttore dei lavori , dietro la prepotente pressione psicologica subita dall’ASTESANA e dal GUERRIZIO stesso.

L’ing. GUERRIZIO, anche dopo la rottura dei rapporti tra i due coamministratori, ha continuato a lavorare per entrambi separatamente essendo notorio che attualmente sta svolgendo false asseverazioni a favore di cantieri del LANZUTTI (ad esempio nel cantiere di Faedis, dove si trova l’immobile del sig. FIORITTO).

Sembrerebbe certo invece il legame, a tutt’oggi persistente tra il dott. GARLANDO e lo stesso ing, GUERRIZIO, che il primo avrebbe messo in contatto con l’ASTESANA e il LANZUTTI, non potendosi certo spiegare per quale motivo già nel 2021 dal Friuli la SILVERME si rivolgesse ad uno sconosciuto ingegnere di Torino, che oltretutto è quasi impossibile reperire navigando su internet,dove, in ogni caso, non vi è nessun riferimento alla sua attività in ambito Superbonus 110%.

Il dott. G. sarebbe stato una specie di caposcuola per gli altri soggetti che al suo fianco ed in stretta collaborazione con lui hanno operato come missing trader In Slovenia, ovvero Marco ASTESANA, Michele CESANO e Christian LANZUTTI.

Si sa invece che la H. sarebbe ancora in contatto sia con GARLANDO sia con il LANZUTTI, anche se non è noto per quali motivi.

Saremmo insomma in presenza di un’associazione a delinquere che apre e chiude società esterovestite ed agisce come vero missing trader, frodando il fisco dell’Italia e della Slovenia, e si sposta anche tra i due stati e all’interno di essi, a secondo di come vanno ad evolvere le vicende giudiziarie in cui inevitabilmente va ad imbattere. In breve: del nucleo originario sloveno, a Treppo Grande (UD) presso la sede della SILVERME si ritrovano ASTESANA, CESANO e LANZUTTI. Quivi si aggiunge come socio occulto l’ing. GUERRIZIO, mentre non è chiaro quale sia residuato il ruolo di GARLANDO e della H. Dopo la costituzione la trasformazione della SILVERME in PIXELHOM il 10/3/2022 a Cuneo, l’associazione a delinquere si sarebbe ridotta al terzetto ASTESANA – CESANO – GUERRIZIO; con un ruolo di leader assunto da quest’ultimo, posto che il LANZUTTI avrebbe litigato – secondo la sua versione – perché costui avrebbe svuotato le casse societarie,anche se curiosamente non risulta che il CESANO , ovvero il scio unico della SILVERME PIXELHOM; abbia mai querelato l’ASTESANA, con cui anzi ha sempre continuato a far coppia fissa nella gestione societaria

Il sig. T.V., italo sloveno ha chiesto ripetutamente di essere ascoltato alle Procure di Torino e Cuneo per le vicende che conosce nel dettaglio relative alla fase iniziale ldi costituzione dell’associazione a delinquere de qua, ovvero quella slovena, tra il 2019-2020.

Egli riferisce quanto segue.

Occorre subito precisare che a POROTOSE In Slovenia avevano sede fittizia nel medesimo palazzo la PARADEYES d.o.o. di CESANO –ASTESANA, la GAR. E.D. di proprietà del G., la OTTANTA LC di L. , ma un funzionario del Fisco sloveno, tal Bojana ZNIDARŽSIC, recatosi ivi per un controllo ispettivo non trovò alcun documento o persona presente.

- · ; In merito alle società esterovestite di Marco ASTESANA e Michele CESANO, econdo quanto ha relazionato il sig. Tom VIGINI

- In data 30.09.2019 Tom VIGINI rassegna le dimissioni in qualità di dipendente dalla Società PARADEYES d.o.o. che era stata da lui ceduta a gennaio 2019 Michele CESANO, con ASTESANA amministratore. Tuttavia non gli vengono pagate le proprie spettanze ammontanti ad 11.000 € (al riguardo vi è un’email dell’ASTESANA dell’ottobre 2019 indirizzata al VIGINI che fa riferimento a sei mesi di stipendi arretrati a suo favore e che gli garantisce, contrariamente che gli sarebbero stati pagati nel successivo mese di novembre, cosa mai verificatasi.

- Sebbene il sig. VIGINI riferisca che l’azienda era sempre stata da lui impeccabilmente amministrata ed avesse sempre regolarmente pagato i fornitori, l’ASTESANA l’avrebbe portata in dissesto finanziario, prosciugandone letteralmente le casse, pur sapendo che la società era debitrice nei confronti del sig. VIGINI e, mai avrebbe pagato per le predette spettanze. Anzi l’ASTESANA svuota interamente le casse dell`azienda (poi fallita nel 2022 su istanza del Fisco sloveno) e a settembre 2020 con l`ausilio di PAHOR Kristjan e HOMJAK Sabina (che nel periodo di soggiorno dei vari ASTESANA, CESANO, L. e G. in Slovenia diventa la “basista” dell`associazione a delinquere reperendo sedi fittizie), come da verbale di consegna della documentazione, occulta tutte le scritture contabili in modo che la situazione patrimoniale non possa essere ricostruita successivamente neanche dal curatore fallimentare.

- Mel gennaio 2020 il sig. T.V. chiede al Tribunale di emettere un decreto ingiuntivo nei confronti della PARADEYES d.o.o. pari a 11.000 €, che diventa esecutivo nel marzo 2021 in quanto creditore di stipendi non pagati; il decreto è diventato esecutivo a marzo 2021.

- nel 2020 Marco ASTESANA aveva trasferito la sede della PARADEYES d.o.o. a POROTOSE Obala 55, 6310-in Slovenia, vicino a CAPODISTRIA

- Nel febbraio 2020 tale Nik MOHORKO, sloveno, ingegnere meccanico, costituisce una società denominata ION SPACE d.o.o., avente come core business servizi aerospaziali, di cui egli è socio unico e coamministratore assieme a Marco ASTESANA che lo convince a nominarlo in tale ruolo, magnificando le sue capacità di ottenere finanziamenti in ogni modo, anche, se del caso, attingendo a fondi europei. Si tratta di una start up slovena che si occupa di produzione di razzi a livello amatoriale. Non a caso la stessa viene in parte anche finanziata dallo stato sloveno e dall`ESA (ente spaziale europeo), e questo senza alcun intervento dell’ASTESANA, che tuttavia insiste fino a ottenere dal MOHORKO l’esclusività nella gestione finanziaria della società. Forte di questo potere egli attraverso la società PARADEYES d.o.o. che lui controlla insieme a Michele CESANO, emette una fattura fittizia nei confronti della ION SPACE d.o.o. che, in qualità di amministratore, provvede a saldare: in tal modo svuota completamente le casse societarie di quest’ultima, rendendola di fatto insolvente.

Accortosi di quanto accaduto il socio unico NIK MOHORKO rimuove dall’amministrazione della stessa l`ASTESANA, ma a causa del dissesto finanziario creato proprio da quest’ultimo deposita tra fine agosto 2020 ed inizio settembre 2020 in Tribunale i libri contabili della società affinché ne venga dichiarato il fallimento- Il curatore fallimentare della ION SPACE, non appena ricostruisce l`attivo della società, cerca di contattare l`ASTESANA ma oramai e` troppo tardi, essendosi questi oramai dileguato dalla Slovenia per costituire in Friuli la SILVERME srl., anche grazie i capitali carpiti dalla ION SPACE d.o.o., non senza aver prima – spiega il sig. V. – come hanno fatto i soggetti di cui infra, occultato le scritture contabili con l’appoggio di Kristjan PAHOR. E’ il periodo in cui scappano dalla Slovenia – spiega il sig. VIGINI – anche gli altri italiani titolari di società esterovestite che sono stati qui nominati.

- .Proprio in quel periodo il fisco sloveno è` alla caccia di ASTESANA, C.L. e Q.F.G, a seguito dei controlli ispettivi presso le sedi delle società di fatto amministrate dai soggetti sopra descritti ma ormai è troppo tardi. L’ASTESANA infatti è scappato in Italia dopo aver fatto sparire tutti gli asset finanziari della PARADEYES d.o.o. compreso l’autoveicolo di proprietà del leasing, mettendoli al sicuro da ogni pignoramento. Non dissimilmente si è del resto comportato Christian GARLANDO che, immediatamente al fine di ostacolare il controllo delle sue società si dimette da amministratore delle stesse e/o le chiude, aprendone prima una nuova in Slovenia, poi successivamente un’altra in Croazia dove addirittura trasferisce la sua fittizia residenza.

- Nel 2020 Marco ASTESANA prendeva in leasing un’autovettura per il tramite della PARADEYES d.o.o., creando un ulteriore dissesto finanziario della stessa. (il mezzo successivamente veniva inserito nel database della polizia slovena come rubato con targa KP-IMLATE. E’ stata infatti la medesima azienda di leasing a denunciare l’ASTESANA per appropriazione indebita.

- Nel 2022 su istanza del fisco sloveno la PARADEYES d.o.o. viene dichiarata fallita

Ma la magistratura cuneese è zumerei stata menefreghista di ogni approfondimento quando invece lo scrivente ha svolto poderose indagini per proprio conto che gli hanno consentito di individuare 20 persone come minimo che osno state truffate

Questo lo scopo dell’informazione seria a vantaggio della collettività che viaggia su internet e si condensa negli ampi manifesti pubblicitari affissi per dare una comunicazione sociale.

Magari l’ing. SCASSA si fosse imbattuto nel febbraio 2022 – quando ASTESANA gli fu presentato dall’ing. GUERRIZIO con toni trionfalistici – in un blog o in un manifesto stradale che spiegavano come i tre criminali querelati costituivano soltanto una volgare associazione a delinquere di truffatori!!!!

Quanto al fatto che i tre truffatori continuano a porre in atto truffe con artifizi e raggiri si osserva che la circostanza è purtroppo tristemente vera, e questo grazie al menefreghismo della magistratura, non certo di chi racconta la verità con i blog ed i manifesti, che è invece persona meritevole di medaglia d’oro al valor civile.

Lo stesso ing. SCASSA può “ringraziare” la Magistratura inquirente di più di una Procura se è rimasto vittima di truffa dalla predetta associazione a delinquere, perché, per quanto di sua conoscenza diretta, posto che il primo dei due contratti lo firmò il 16 marzo 2022 (per l’immobile in cui risiede a Cambiano, in prov. di Torino, doc. n° 1) ed il secondo il 13 aprile 2022 (per un rustico a Dronero in prov. di Cuneo, doc. n° 2) , già nel mese di gennaio e di febbraio 2022 esistevano tre querele contro Marco ASTESANA (doc. n° 28-29-30) , in cui si evidenziavano pure il ruolo giocato da Michele CESANO e da Rocco GUERRIZIO, durante l’attività in Friuli della società SILVERME (doc. n°33) , costituita il 23/12/2020, da cui è derivata, con semplice cambio della denominazione e della sede sociale, la PIXELHOM srl nel marzo 2022 (doc. n°19) . Anzi, le tre querele erano espressamente dirette anche contro l’ex coamministratore della SILVERME, C.L. il cui ruolo non è mai stato chiarito dalle procure adite, in quanto egli ha ripetutamente affermato di essere vittima lui pure dell’ASTESANA, da cui sarebbe stato derubato di 80.000 € circa.

In ogni caso si sottolinea la compresenza nella paginetta dell’avviso ex art 415 bis cpp ricevuto dallo scrivente il 10/3/2023, di mancanza di aderenza alla realtà, deliri, allucinazioni visive, insalate di parole con dissociazioni logiche, confusioni temporali, segni patognomonici tutti questi per un disturbo dello spettro della schizofrenia, circostanza gravemente inquietante, sia detto con il massimo rispetto, ma con pari franchezza.

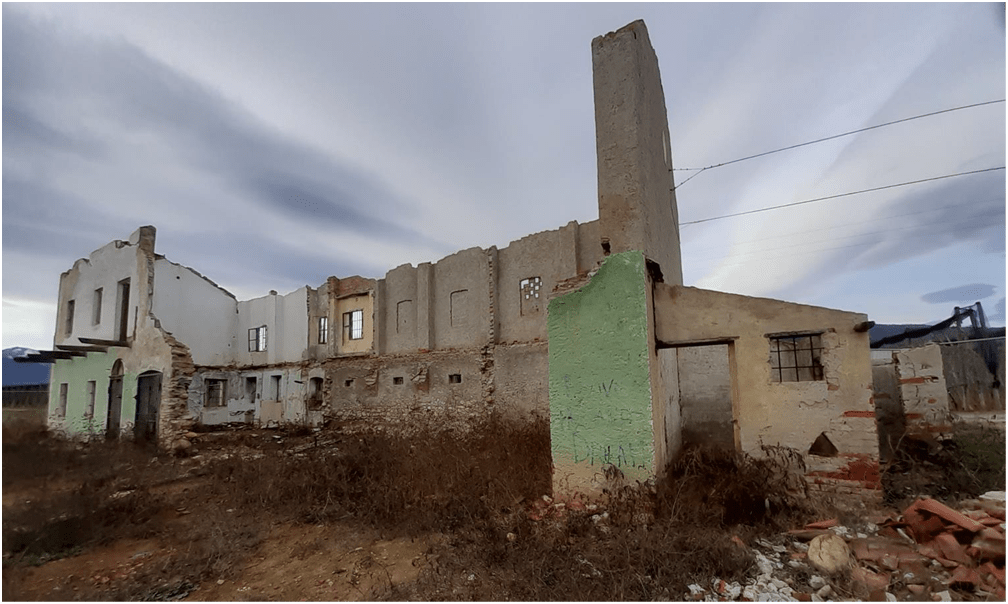

Questo era la casa dei miei nonni per cui la PIXELHOM di Michele CESANO avrebbe dovuto svolgere lavori di ristrutturazione e di riqualificazione energetica

Questo era la casa dei miei nonni per cui la PIXELHOM di Michele CESANO avrebbe dovuto svolgere lavori di ristrutturazione e di riqualificazione energetica

Questa è lo scempio che la PIXELHOM ha operato, con la collaborazione dell’ing. GUERRIZIO, direttore dei lavori

Lascia un commento